让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司究诘院

作家:喜乐

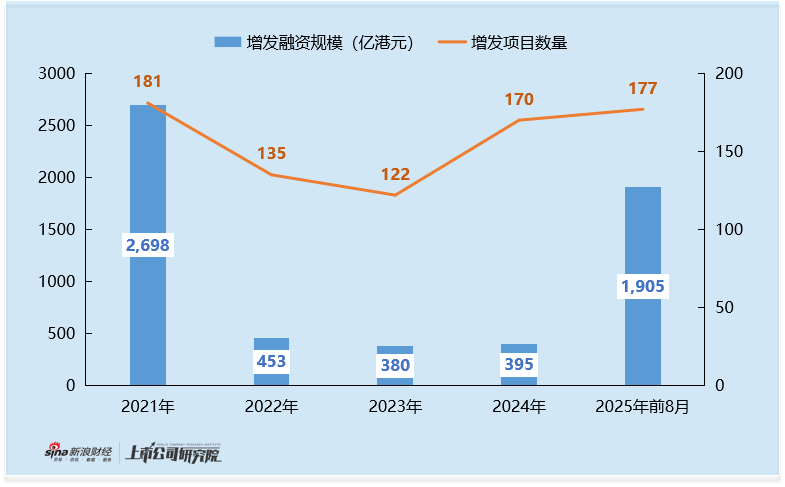

2025年香港成本市集迎来显贵回暖,死心前8个月,港股IPO融资规模达1329亿港元,创下近4年新高,较2024年全年规模升迁50%。更值得关切的是,同时港股增发市集阐扬更为顽强——募资规模达1905亿港元,不仅远超IPO融资规模,更较2024年全年增发规模增长3.8倍,单表情平均募资规模达11亿港元,成为推动港股市集活跃度的中枢力量之一。

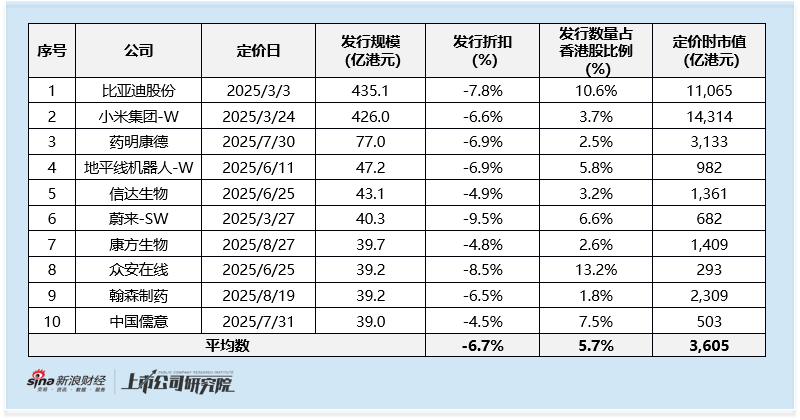

在增发前十大表情中,同属汽车产业链的蔚来汽车与地平线机器东谈主呈现出明显对比:前者因功绩疲软、口头瓶颈深陷融资与股价的双重压力,后者则凭借基本面韧性已矣上市后快速再融资,折射出不同企业在成本市集的认同度各异。

蔚来汽车40亿增发为本年第六大再融资表情 高扣头增发难掩窘境 盈利标的遭市集质疑

看成2025年港股第6大增发表情,蔚来汽车3月完成的40.3亿港元闪电配售,以9.5%的刊行扣头成为年内25亿港元以上规模增发中扣头最高的案例,这一数据背后是市集对其抓续亏欠与口头瓶颈的担忧。

从行业对比看,蔚来的盈利阐扬已显然逾期于同业:理思汽车2023年已已矣全年盈利,零跑汽车2024年四季度扭亏,小鹏汽车净亏欠抓续收窄,而蔚来2025年上半年净亏欠仍达120亿元,同比扩大16%。其中枢要津在于重钞票的换电口头——虽能升迁用户体验,但高额的换电站成就、电板储备成本抓续侵蚀利润,导致其成为“蔚小理”中募资最多(累计813亿港元)却利润率最差的企业。

络续融资与股价承压造成恶性轮回。自2018年好意思股上市以来,蔚来通过增发、可转债等样貌在港好意思股整个募资11次,融资频率与规模均居新势力首位,但港股股价自2022年3月上市后抓续下行。本次增发后,股价未能扭转过错,进一步响应市集对其“融资-烧钱-再融资”口头的审慎。

靠近压力,蔚来创举东谈主李斌建议标的:三季度将委用8.7-9.1万台车,已矣218.1亿元-228.8亿元收入,均创历史新高;此外更是要在2025年四季度已矣盈利。但多家机构指出,在换电成本未有用下跌、新动力汽车价钱战抓续的配景下,这一标的可行性存疑。本次募资拟参预智能电动汽车时刻研发与钞票欠债表强化,但资金能否冲突盈利僵局,仍需期间考证。

地平线机器东谈主上市一年内再融资47亿为第四大再融资表情 时刻壁垒与赛谈红利支抓强势阐扬

与蔚来的造反造成明显对比,自动驾驶芯片赛谈的地平线机器东谈主在港股增发市集展现出顽强韧性。2024年10月,公司以55.9亿港元完成IPO登陆港股,不到一年后的2025年6月,又赶快通过闪电配售募资47.2亿港元——这一规模不仅接近IPO融资额,更以47.2亿港元位列年内港股增发前十大表情第4位,成为成本市集对其短期成长后劲投下的“信任票”。

从融资细节看,地平线的市集认同度体当今多个维度:6.9%的刊行扣头虽略高于年内前十大港股增发6.7%的平均水平,但显贵低于蔚来9.5%的高扣头,涌现机构投资者对其估值的认同;而配售完成后,公司股价较刊行价已飞腾超40%,造成“融资-股价-信心”的正向轮回。

这种市集信心的根源,在于地平线了了的成长旅途。尽管公司2024年扣非后净亏欠23.3亿元、2025年上半年净亏欠22.4亿元(主要因研发参预高企),但中枢盘算的亮眼阐扬足以支抓估值:其一,收入增速超预期,2024年营收同比增幅达65%,2025年上半年延续高增长态势,同比增幅达67%,主要受益于自动驾驶芯片量产委用量的快速升迁;其二,中高阶自动驾驶芯片已已矣多项时刻突破,2025年上半年同比增长六倍;其三,客户合作深度绑定,已与国表里27家OEM(42个品牌)达成合作,累计定点车型超310款;其四:高研发参预强化时刻上风,2025上半年公司研发用度达23亿元,同比增长62%,为公司抓续提高中枢竞争力,进一步夯实公司时刻壁垒。

本次47.2亿港元募资的投向,更精确锚定了智能驾驶赛谈的变革机遇:(1)用于加快业务扩展,重心推动与Bosch、DENSO的深度合作——包括聚会设备多功能录像头产物及高速公路补助驾驶系列,并通过政策投资下旅客户与生态伙伴真切勾通;(2)参预研发升级,聚焦从端到端感知架构向长入模块端到端架构的时刻跃迁,加大云表办事参预以加快Horizon Super Drive(HSD)量产,现时首款搭载HSD的车型已进入量产倒计时;(3)用于公司一般用途。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察